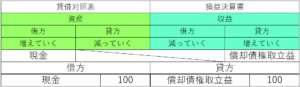

償却債権取立益(しょうきゃくさいけんとりたてえき)とは、簿記で過年度に貸倒処理(償却)した債券を、取立のかたちで回収する勘定科目。勘定科目の5要素では収益に属する。 出典 関連項目 貸倒損失 貸倒引当金 貸倒引当金繰入 売掛金 受取手形